有关公司经理及财务责任人在离职后,因任职期间的税务问题被举报而引发的刑事风险和案件近年频发。本文以此类案件为切入点,带大家深入了解其中法律风险。

在分享之前,针对职业人提示如下:一、职业生涯的事前管理:在不算短的职业生涯中,学会辨别企业经营中的各类风险,特别是可以涉及自然人自身的部分尽量不给自己埋雷;二、职业生涯的事中管理:时时反思,是否存在有意或无意的违法、违规行为,做好风险应对预案;三、职业生涯的事后管理:正确应对已经被引爆的雷点,找专业的人处理,进行自救。

【案件分享】

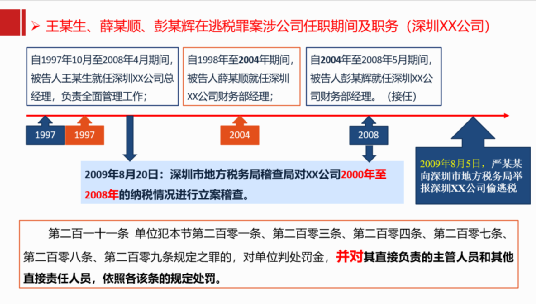

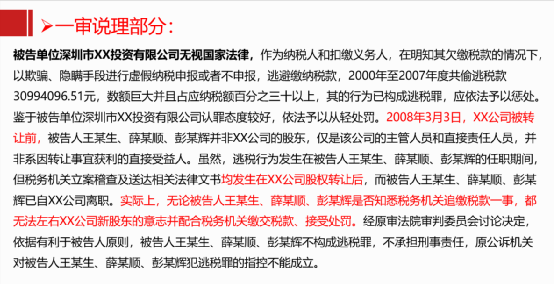

2009年8月5日,深圳市地方税务局接到严某某向其举报深圳XX投资公司(以下简称“深圳XX公司”)偷逃税金3142万元。从该金额可以看出,该举报来自局内人。(注:2007年1月4日至2月5日,公司董事会曾委托会计师事务所对公司截至2006年12月31日的财务收支及房地产开发项目进行专项审计,2007年7月16日会计师事务所出具了审计报告,审计认为:……在考虑相关税务风险的前提下,对深圳XX公司应交税金进行了复核,根据复核公司应交税金3142.05万元。)因为明线举报之下引发举报的更深层次原因是深圳XX公司在2008年3-4月间完成的股权转让,这里不展开,有兴趣的可以查找【(2015)深中法刑二终字第500号】案,注意该裁定中说理部分非常值得一看。

在此前分享的涉税案例里,戴律师聊过单位犯罪原则上采取双罚制,既处罚单位(对于单位只能判处罚金)又处罚直接负责的主管人员和其他直接责任人员。

本案中相关情况图示如下:

提问:此时是不是一定会涉刑呢?

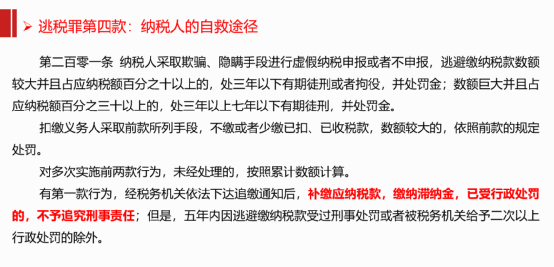

对于本案中涉及的自然人来说,幸运的是被的举报时间是2009年下半年!2009年2月28日,全国人大常委会发布了《中华人民共和国刑法修正案(七)》,新增了第201条第四款。如若对第四款不适用,需要同时满足三个条件:“补缴应纳税款”、“缴纳滞纳金”、“已受行政处罚”。即,正常情况下只要其中一个条件不满足就应追究刑事责任。

【律师提示】 回到文首的职业提示,涉案的三名自然人除王某生外其他两名均为财务负责人,作为企业分管财(税)业务的高级管理人员,对从事这个职业前有没有考虑过该行业的典型及高发风险?比如《刑法》分则中第三章第三节妨害对公司、企业的管理秩序罪中的隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪;第三章第六节危害税收征管罪中的逃税罪。

再将思路推广开判断:我是法人、股东、总经理、财务经理、税务经理、销售主管等,该位置的典型及高发风险是什么?我所处的行业是,外贸行业、建筑行业、农产品生产及批发、物流行业,该行业典型及高发风险是什么?判断风险来源本身:民商事风险、行政风险、刑事风险?

咱们带入本案背景,此时形势对于已经离开公司的三个自然人来讲非常被动,而事件的发展也印证了此点。

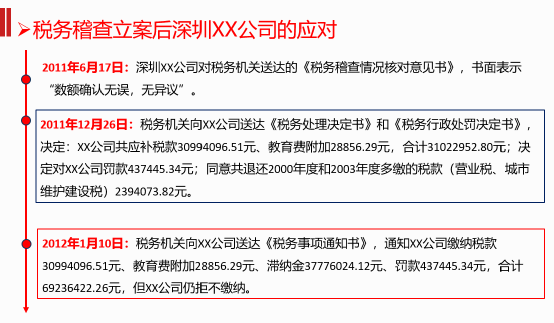

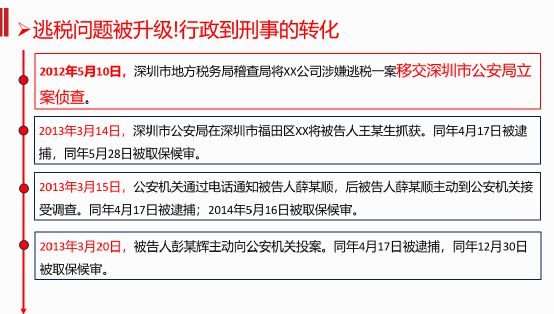

虽然涉事单位对金额认可,但是行动上三不!所以事件不出意外的被升级。

【律师提示】 同样回到文首,离开了就没事了吗?还真不一定!本案中,三名自然人在离职时就需要做一下自身的职业自省,是否存在某些可能被追责的问题。自查自省结束后的应对思路:消除(最优但也最难实现)、证据留存、内心做好应对预案。最终,当问题被引爆时,及时找专业人士。并且做到在最短时间内,有效说明问题并提供有效证据,让专业人士帮助自己消除或降低被引爆问题带来的负面影响。

你们说公司是不是有意的呢?或者更确切地说,2008年公司股权转让完成后,取得该公司的实际控人是不是有意为之呢?答案似乎是肯定的!本案一审判决是这样的:“以犯逃税罪,判处被告单位深圳市XX投资有限公司罚金人民币1000万元;被告人王某生、薛某顺、彭某辉无罪。”到这里,本案的处理结果相较张某博案发生了变化。

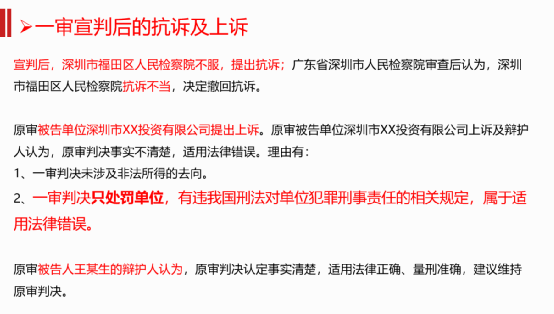

接着,本案中最为诡异的情况出现了,原审被告单位深圳XX公司竟然上诉了,而且这上诉的目的从整体上考虑是:要求加刑!只想说一句,你可真行!

如果之前的三不行为还可以理解为股权转让后,客观上,新股东缺少应纳税所必要的资金流;主观上,新股东认为在股转过程中被原股东欺诈而入手了存在问题的公司,原股东控制公司期间的税款应由公司原股东去缴纳。从而错过了案件处理的最佳时期,最终被转为公安立刑事案件。但深圳XX公司上诉的行为如何解释呢?

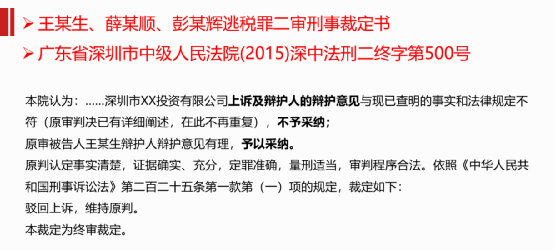

虽然深圳XX公司提上诉,想加刑。但最终的裁定并未如公司所愿:

到此案件情况分享结束,最后通过该案再提示两点:

一、明线的税务问题,如本文开始所提示,注意风险的防范、识别、应对等三个节点;

二、本案中有趣的暗线问题,其实是一场股权转让所引发的惨案,股权转让(受让)对于双方来说都是一个大事件,因为股权这个东西的价值在于它所对应的公司(企业),但公司(企业)是一个复杂的商主体,你看到的样子和他实然的样子一致吗?这是个大大的问号。所以股权转让的交易必须做好详细、综合的法、财、税方面的尽调,要慎之又慎!!

- 地址:江苏省南京市建邺区云龙山路89号龙湖天街1号写字楼22-23楼

- 电话:025-58785588

- 传真:025-58785581

- 邮箱:15380871777@163.com

官方微信